Obiecałem w ubiegłym tygodniu tak więc żeby nie być gołosłownym to publikuję kolejne kilka spółek z prognozą dywidendy 2017 . Coraz mniej ich do analizy zostaje, więc mam nadzieję niedługo zakończyć ten cykl.

Obiecałem w ubiegłym tygodniu tak więc żeby nie być gołosłownym to publikuję kolejne kilka spółek z prognozą dywidendy 2017 . Coraz mniej ich do analizy zostaje, więc mam nadzieję niedługo zakończyć ten cykl.

Drobna uwaga na początek

Pod ostatnim wpisem pojawił się komentarz polemizujący z moimi informacjami. I bardzo fajnie! Ja tego chcę! Nie mam monopolu na wiedzę, nie mam zawsze racji i bardzo chętnie poznam Twój punkt widzenia! Natomiast wyjaśniam dlaczego odrzucam daną spółkę z mojego portfela. W przypadku Orange miałem rację. Czy będę miał rację co do Rekpolu? Tego nie wiem. To są moje prognozy na podstawie kilku, moim zdaniem najważniejszych, czynników. Ale to wciąż moja opinia 🙂 a te wpisy pokazują selekcję spółek do mojego portfela emerytalnego na najbliższe kilka lat 🙂

[otw_is sidebar=otw-sidebar-5]

Spółki odrzucone

spółka Talanx A.G. na GPW – źródło: Bankier.pl

- Talanx S.A. – firma o której nie słyszałem – aż głupio się przyznać, co nie? Natomiast z tego co czytam to spółka ubezpieczeniowa działająca na rynkach całej europy. I na pierwszy rzut oka na wykres cen wydają się być idealnym kandydatem do portfela długoterminowego. Średnia wycena, od niedawna na giełdzie nad Wisłą. Wykres 3-miesięczny pokazuje możliwy trend spadkowy, ale na długim terminie to wygląda bardziej na boczny… Do tego wypłacane dywidendy od 2014 roku czyli od samego wejścia na GPW.

spółka Talanx A.G. na niemieckiej giełdzie – źródło: boerse-frankfurt.de

Tylko że w ostatnim miesiącu wolumen obrotu wyniósł 256 sztuk… Przez ostatni kwartał to było 318 sztuk… Jak dla mnie to za słaby obrót by rozważać inwestycję na tym etapie. Chyba że na zasadzie „kup i zapomnij” na najbliższe 20 lat licząc, że żaden kryzys nie pogrąży tej spółki – a jak reaguje na kryzys to trzeba by głęboko szukać, bowiem na frankfurckiej giełdzie notowania sięgają ledwie października 2012 roku (i od tamtego czasu są w trendzie wzrostowym). Poza tym dochodzi jeszcze kwestia niepewności w Europie w 2017 roku – wybory w Holandii (już 15 marca!), Francji i Niemczech mogą wynieść do władzy osoby przeciwne integracji europejskiej, co może się negatywnie odbić na dochodach i kursie spółki. Tak więc ja pasuję…

- Herkules S.A. – logo tej firmy widzę teraz z okna, podczas realizacji inwestycji Mennicy Polskiej. Czyli raczej dobra rekomendacja. Niestety zyski już temu przeczą – pierwsze trzy kwartały 2016 to zysk netto niższy niż choćby w IV Q 2015. Cena akcji w ujęciu kwartalnym (a także miesięcznym i 5-cio letnim) jest w trendzie wzrostowym, ale patrząc na wykres od debiutu na giełdzie widać trend boczny. Dywidendy wypłacili na razie 3 razy: w 2007, 2015 i 2016 roku. Czy będzie w tym roku? Możliwe że nie.

- Krka d.d. – spółka farmaceutyczna ze Słowenii wysoko notowana na GPW (choć obecnie w trendzie spadkowym) z historią dywidendową od 2012 roku. Niestety, dostępne już wyniki za cały 2016 rok pokazują ponad 50 milionów złotych mniej zysku netto niż w latach poprzednich (od 2010 roku zyski netto były ponad 150 mln rocznie, w tym roku niecałe 110 mln zł rocznie). To może przerwać dywidendową passę spółki oraz obniżyć jej kurs jeszcze bardziej.

- ED Invest S.A. – Nazwa firmy mało znana, choć jest to deweloper z siedzibą w Warszawie realizującą projekty mieszkaniowe zarówno na swojej ziemi jak i na gruntach powierzonych (np należących do spółdzielni mieszkaniowych). Technicznie patrząc na wykres w długim terminie mamy trend spadkowy, choć przy 6 ostatnich miesiącach widać pewne wzrosty. Niestety, III Q 2016 to kwartał na minusie (poprzedni minus był w I Q 2013), co każe mi sceptycznie podejść do wypłaty dywidendy w tym i w kolejnych latach, mimo historii dywidendowej od 2011 roku.

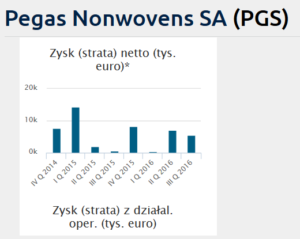

- Pegas Nonwovens S.A. –

zysk netto Pegas Nonwovens – źródło: Bankier.pl

czyli producent włóknin polipropylenowych i polietylenowych wykorzystywanych w budownictwie, rolnictwie oraz medycynie. Cóż, chyba perspektywiczna branża, bo kurs nie dość, że wysoki to jest w długoterminowym trendzie wzrostowym. Niestety, spółka mało odporna na kryzys globalny, bo obsunęła się wtedy o 75%… Mimo to dywidendy wypłaca od 2007 roku nieprzerwanie. Wyniki ma bardzo różne, I Q 2016 to wręcz olbrzymia obsuwa w stosunku do I Q 2015, natomiast kolejne dwa kwartały są znacznie lepsze. Trochę dziwi mnie ten rozrzut, co w połączeniu z wysoką ceną jednej akcji nieco mnie odrzuca od tej spółki.

Obserwowane

- OEX S.A. – silny trend wzrostowy spółki, bardzo dobre wyniki za pierwsze trzy kwartały 2016 (w stosunku do analogicznych okresów w 2015 roku) oraz ciekawa historia dywidendowa sięgająca 2009 roku – z przerwą w roku 2012… Do tego brak OFE wśród akcjonariuszy, ustabilizowane zatrudnienie na poziomie ponad 400 osób i dobry segment usług outsourcingowych. Jeśli wynik finansowy za IV Q 2016 będzie podtrzyma trend i będzie lepszy lub taki sam jak wynik w IV Q 2015 zdecydowanie będzie warto przyjrzeć się tej spółce w kontekście długoterminowej inwestycji. Do minusów zaliczę niestety dość niski wolumen obrotu, jednak nie jest tak tragicznie jak np z Talanaxem czy wspomniany w ubiegłym tygodniu Megaron S.A.

[otw_is sidebar=otw-sidebar-1]

- Introl S.A. – kolejna dość stabilna pod względem wyceny spółka z branży usług inżynierskich oraz produkcji zaawansowanych urządzeń dla automatyki. Co ciekawe wypłata dywidendy za zyski z 2016 roku już nastąpiła – w styczniu… Spółka która wypłaca dywidendę (regularnie od 2009 roku) ale czyni to przed publikacją wyników rocznych jest nieco ryzykowna. Z drugiej strony w 2015 wypłacili dywidendę dwukrotnie, czyniąc z tego całkiem przyzwoity dochód. Czy znowu wypłacą dywidendę dwa razy w 2017 roku – nie wiem, ale będę obserwował wyniki roczne – bo na razie to nie ma szału z wynikami za pierwsze trzy kwartały 2016. Do tego dochodzi trend spadkowy na rocznym wykresie.

- Elektrobudowa S.A. – specjalistyczna firma o ciekawej wycenie giełdowej. Być może jest to doskonały moment na kupno spekulacyjne licząc na wzrost o kolejne 20% w ciągu roku. Jednak nie taki jest cel mojego portfela IKZE, tak więc skupię się na wynikach. A te są całkiem obiecujące, wystarczy bowiem 11 milionów zysku za IV Q 2016 by poprawić całoroczny wynik z 2015 i prawdopodobnie utrzymać niezłą historię dywidendową (trwającą od 2002 roku za wyjątkiem 2003 i 2015 roku). Definitywnie spółka warta dalszej obserwacji.

- Vantage Development S.A. – już po nazwie widać z jakim segmentem rynku mamy kontakt. Wrocławska spółka rozszerzająca swoją działalność na Warszawę – czyli perspektywiczne miejsca zbytu swoich mieszkań. Wyniki za III Q 2016 są bardzo obiecujące, pytanie brzmi czy za IV Q 2016 też takie będą? Minusem na pewno jest tylko jeden rok (ubiegły) z wypłaconą dywidendą oraz ceny oscylujące obecnie w okolicach historycznych maksimów – choć z drugiej strony wyrysowany przez ostatni rok trend wzrostowy może być dobrym momentem na złapanie pociągu jadącego w górę. Ja jednak poczekam na wyniki za IV Q 2016 🙂

Nabyte pod dywidendy 2017

Wiem, miałem nie kupować przed zakończeniem opisu wszystkich spółek, ale zdecydowałem się nabyć pewien pakiet akcji jednej spółki. Sprawdźcie dlaczego 🙂

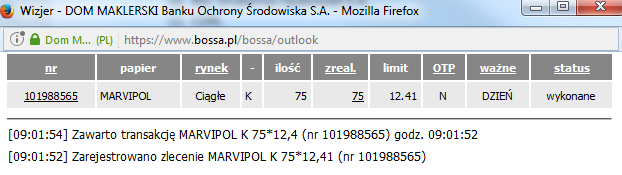

- Marvipol S.A. – deweloper warszawski i importer części do samochodów z brytyjskim rodowodem to kolejna grupa kapitałowa na mojej liście. Na duży plus zaliczam kurs, który w ostatnim czasie wszedł w trend wzrostowy oraz fakt, że trzy pierwsze kwartały 2016 to znacznie wyższy zysk niż w analogicznych okresach 2015. Minusem jest na pewno informacja, że w 2016 roku po raz pierwszy wypłacono dywidendę. Osobną kwestią jest też planowany podział grupy kapitałowej na część motoryzacyjną oraz deweloperską, która ma nastąpić jeszcze w tym roku. Ale za to została przyjęta polityka dywidendowa zakładająca regularne wypłaty dywidend w coraz większym wymiarze (za 2016 – 40% skonsolidowanego zysku netto; za 2017 – 50%; za 2018 – 60%; za 2019 – 70%; za 2020- 80%), z kolei część deweloperska ma zamiar nie płacić dywidendy za lata 2016 oraz 2017 by zwiększyć kapitał zapasowy i uzyskać środki na dalszy rozwój, w tym m.in. wzrost sprzedaży już od 2017 roku. Spółkę kupuję teraz ze względu na fakt, że posiadając akcje grupy kapitałowej od razu po podziale będę miał akcje obu spółek.

Podsumowanie

Całkiem niespodziewanie w moim portfelu pojawiła się jedna z dziesięciu opisanych dzisiaj spółek. Mam nadzieję, że nie będę tego żałować 😉

Do tego zauważyłem niemiłą niespodziankę walentynkową – nastąpił wykup dwóch posiadanych przeze mnie w portfelu IKZE certyfikatów na kakao. Wykup po cenie 3,965 złotego za sztukę wywoła na tej transakcji obsuwę rzędu 92,82%… Cóż, na szczęście była to pozycja czysto spekulacyjna i zainwestowana była niewielka kwota (110,40 złotych). W związku z powyższymi na koncie IKZE pozostaje mi 1 856,38 złotych polskich na dalsze inwestycje…

Dajcie znać w komentarzach co sądzicie o mojej liście! Albo może pochwalicie się swoimi portfelami długoterminowymi?