Zaskoczeni tytułem? Mam nadzieję 🙂 Bowiem mam zamiar postawić inwestycyjnego tarota i zerknąć w kryształową kulę Rad Nadzorczych, Zarządów i WZA, by przewidzieć, które spółki w tym roku podzielą się zyskami. Temat dywidendy 2017 czas rozpocząć! Po co taki wpis? Niektórzy chcą tworzyć swój portfel pod dywidendy, dlatego właśnie stworzyłem prognozę 14 spółek prywatnych (bez udziału Skarbu Państwa), które moim zdaniem wypłacą dywidendy za zyski w 2016 roku. I przy okazji aktualizuję swój portfel dywidendowy czyli IKZE!

Metodologia

By moje przewidywania były trafne trzeba wziąć pod uwagę masę czynników, w tym wyniki finansowe. Jako, że jest dopiero początek 2017, to oczywiście nie mam dostępu do wyników rocznych za 2016. Dlatego wykorzystam wyniki za pierwsze trzy kwartały ubiegłego roku. Biorę też pod uwagę historię dywidendową i otoczenie gospodarcze.

We wpisie znajdzie się lista spółek, które moim zdaniem warto obserwować i w przypadku dobrych wyników za cały rok 2016 ewentualnie dokupić do swojego portfela. Druga część wpisu to spółki, które już teraz warto dorzucić do koszyka giełdowego. A także informacja czy ja je kupiłem do swojego portfela IKZE, gdzie długoterminowo chcę posiadać spółki dywidendowe nienależące do Skarbu Państwa.

Kogo odrzuciłem?

To chyba najbardziej kontrowersyjna część wpisu. Lista spółek, które odpadły z różnych względów:

- Orange Polska S.A. – czyli firma, która przejęła naszą Telekomunikację Polską (pamiętacie tą firmę? 🙂 ). Mimo regularnej dywidendy od lat nie polecam tej spółki z dwóch względów: wyniki finansowe za II Q 2016 są dziesięciokrotnie (!) niższe niż za II Q 2015, a za III Q 2016 prawie czterokrotnie niższe niż za III Q 2015. W dodatku spółka od roku się skonsolidowała w przedziale cenowym 5-6,5 złotych po kilkuletnim trendzie spadkowym z poziomu 17+ złotych. Być może jest to dobra okazja by kupić tą spółkę po niskiej cenie, ale tak długa konsolidacja po spadku nie jest zbyt dobra moim zdaniem.

- Śnieżka S.A. – tu co prawda zyski kwartalne są tylko minimalnie niższe niż w 2015 roku, jednak ryzykowne dla mnie jest to, że mamy wycenę blisko historycznych maksimów czyli ceny ~65zł/szt. Mając minimum 12-letnie na poziomie prawie 20 złotych ryzykowanie obsuwy o 50-70% dla dywidend jest moim zdaniem zbyt duże.

- ES-System S.A. – o ile w 2015 roku tylko pierwszy kwartał spółka miała ze stratą, o tyle w 2016 roku już pierwszy i drugi kwartał był ze stratą netto. Z kolei wyniki trzeciego kwartału 2016 są prawie trzykrotnie niższe niż w 2015 roku, co z miejsca eliminuje tą spółkę z wypłaty dywidendy – która nawet jeśli będzie to będzie niższa niż w latach poprzednich. Jeśli chodzi o aktualną wycenę to spółka jest po środku 5-letniego wykresu, który się waha w przedziale od 1,8 do 3,97 złotych za akcję.

- ABC Data S.A. – po bardzo dobrych wynikach w 2015 roku przyszedł rok 2016, gdzie zysk netto z pierwszych trzech kwartałów (w sumie 13 102 tyś. zł) jest niższy niż wynik tylko z II Q 2015 (13 925 tyś zł). Jakoś wątpię, żeby IV Q 2016 to nadrobiło. Z kolei podobnie jak w Orange, cenę mamy w pobliżu historycznych minimów – jak ktoś lubi łapać spadające noże 😉

- Private Equity Managers – tu także mamy lecący nóż i historyczne minima wyceny tej spółki. A zysk netto za trzy kwartały 2016 (10 771 tyś zł) jest niższy niż wynik za II Q 2015 (18 883 tyś zł) czy I Q 2015 (20 683 tyś zł). Więc jak dla mnie – nie.

- IMPEL S.A. – o ile cena jest zachęcająca, bo blisko 5-letnich minimów (historycznie minima to ~10 zł za akcję), o tyle wysokość dywidendy spada na przestrzeni lat: 2010 – 3 zł, 2011 – 4 zł, 2012, 2013, 2015 – 3 zł, 2016 – 1 zł, a zysk netto w pierwszych trzech kwartałach 2016 nie powala. Może jeśli zysk za IV Q 2016 będzie wysoki to będzie warto, ale jakoś tego nie widzę.

Obserwowane spółki

Mam też listę spółek, które obserwuję i w zależności od pewnych czynników być może je zakupię. Wśród nich są:

- NTT System S.A. – wyniki finansowe ma dobre, ale dywidendy nie są pewne – wypłacono bowiem je w 2013, 2015 i 2016 roku. Krótka historia w dodatku z przerwą sprawia, że poczekam do zysku za IV kwartał 2016 roku. Jeśli przekroczy on 3,1 mln złotych to będzie znaczyło, że warto rozważyć zakup tej spółki. Cena akcji od kilku lat jest skonsolidowana w relatywnie wąskim przedziale, więc można uznać to za realną wycenę.

- IMS S.A. – relatywnie młoda spółka na GPW, która od samego początku wypłaca dywidendy, które rosną skokowo (2013 – 0,02 zł; 2014 – 0,04 zł; 2015 0,08 zł; 2016 – 0,23 zł). Gdyby utrzymać ten trend możemy się w tym roku spodziewać dywidendy 0,4 zł. Niestety, niższe wyniki finansowe za poszczególne kwartały każą się zastanowić czy spółka wypłaci chociaż 0,2 zł dywidendy. By tak się stało zyski za IV kwartał 2016 powinny przekroczyć 2,5 mln zł netto. Wtedy rozważę zakup tej spółki.

- Dom Development S.A. – chyba najbardziej obiecująca spółka z listy obserwowanych. Pierwsze trzy kwartały 2016 to znacznie lepszy wynik niż porównywalne okresy w 2015 roku. Z kolei dywidendy wypłacają regularnie od lat, choć najwyższa była w 2013 roku (3,68 zł), w ubiegłym było to 3,25 zł. Cena jest w kilkuletnim już trendzie wzrostowym ale wciąż daleko jej do historycznych maksimów (195 zł w 2007 roku). Moje obawy budzi wynik IV kwartału, który musi wg mnie przekroczyć 55 milionów byśmy mówili o dywidendzie na poziomie ~3 zł na akcję. Druga rzecz to rozwój rządowego programu Mieszkanie+, który może obniżyć zyski deweloperów w kolejnych latach. Spółka do rozważenia w ciągu najbliższych 2-3 miesiącach.

- Seko S.A. – spółka zajmująca się przetwórstwem rybnym to dość dziwny wybór. Patrząc po zyskach to widać, że wczesną wiosną nie idzie im najlepiej (- 382 tyś zł straty w 2015; – 728 tyś zł straty w 2016). Dywidendy wypłacili czterokrotnie, ponownie mamy przykład spółki, gdzie najwyższa dywidenda już była (2014 – 0,64 zł). Jednak biorąc pod uwagę gorsze wyniki za II i III kwartał 2016 w porównaniu do zysków netto w analogicznym okresie 2015 to IV Q 2016 powinno mieć zysk ponad 3,5 mln zł bym rozważył zakup tej spółki.

Dywidendy 2017: moje prognozy część 1

- Prime Car Management S.A. – leasing i zarządzanie flotą to wciąż rozwijająca się branża. W dodatku pierwsze kwartały 2016 to rosnące zyski w porównaniu do 2015 roku. Wypłacili dwie dywidendy (2015 i 2016) na podobnym poziomie, więc myślę że i w tym roku się trafi dywidenda, zwłaszcza że jest to zgodne z ich polityką dywidendową na lata 2016-2019. Co też ważne, spółka jest nieco powyżej historycznych minimów, które nigdy nie zleciały poniżej 30 zł za akcję. Niniejszym zakupuję 25 akcji do mojego portfela IKZE! 🙂

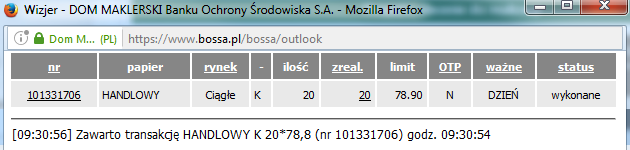

- Bank Handlowy w Warszawie S.A. – czyli Citibank. Pomijam tu osobisty sentyment, który mam do tego banku – mam w nim konto od 2004 roku. Dlaczego go wpisałem na listę? O ile zysk za I kwartał 2016 wypadł słabo w stosunku do I Q 2015 (mniej więcej o 50% słabszy), o tyle II i III Q 2016 wypadły lepiej w stosunku do analogicznych okresów w 2015. Do tego dywidendy wypłacane są od lat. Wycena spółki jest po środku historycznego wykresu, który zamyka się w przedziale 26,30-138,00 zł. Wzrost zysków widzę w związku z realizacją założonej polityki. Bank nastawiony jest na klientów z wyższymi dochodami, a także rezygnacja z dużych, niezależnych oddziałów na rzecz zlokalizowanych w centrach handlowych punktów „smart”. Powinno to dodatkowo wpłynąć na zyski spółki. Także dołączam 20 akcji do mojego portfela IKZE.

- Asseco South Eastern Europe S.A. – nie będę się zbyt wiele rozpisywał. Zbliżone zyski netto na przestrzeni ostatnich kwartałów, regularnie przez lata wypłacana dywidenda, dobra wycena spółki (historyczny zakres od 6,81 do 19,37) sprawiają, że dorzucam Asseco do swojego portfela emerytalnego w liczbie 75 akcji.

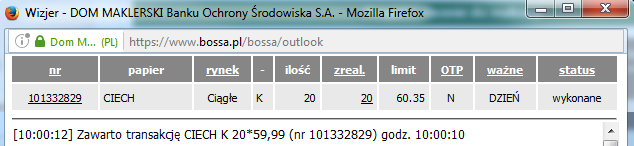

- Ciech S.A. – pomimo kontrowersji przy prywatyzacji tej spółki, uważam, że bardzo dobry wynik finansowy za pierwsze kwartały 2016 (przewyższający zysk netto w 2015 roku o ~80 mln zł!) oraz fakt wypłacenia dywidend w 2014 i 2016 roku dobrze rokują dla tej spółki. W dodatku jest to spółka notowana również u naszych zachodnich sąsiadów, na giełdzie we Frankfurcie, co moim zdaniem zwiększa bezpieczeństwo inwestycji. Czas więc na zakup 20 akcji do mojego IKZE.

Czy chcecie więcej?

To początek moich rozważań na temat dywidend na najbliższe lata. Opisałem tu zaledwie 14 spółek, które wypłaciły dywidendy w 2016 roku. Chcecie poznać moją opinię w stosunku do pozostałych spółek dywidendowych na GPW? Dajcie mi proszę znać w komentarzu!

Sprawdzam!

Tu niestety nie dam rady potwierdzić swoich prognoz wcześniej anieżeli w połowie 2017 roku. Nie omieszkam się opublikować wyników i ogólnych informacji jak wyglądają dywidendy 2017 wraz z omówieniem. Niezależnie czy moje prognozy będą trafione czy nie.

Dlaczego taki wolumen akcji w IKZE?

Może się pojawić pytanie skąd taki rozrzut w ilości akcji poszczególnych spółek? Cóż, kwestia ceny gra kluczową rolę gdy od każdej transakcji trzeba zapłacić minimum 5 złotych prowizji (w przypadku Citibanku było to 6 złotych). Żeby transakcja miała sens muszę na prowizję zarobić jak najszybciej, więc albo poprzez wzrost ceny lub też przez dywidendę. Ponieważ najtańsze jest Asseco to wezmę je na przykład:

Koszt zakupu wyniósł mnie 696 złotych, prowizja 5 złotych i drugie tyle będzie za zbycie akcji czyli razem 10 złotych. To 1,44% ceny samych akcji. Czyli wystarczy mi skok wyceny spółki na giełdzie o 1,44% (czyli w przypadku Asseco SEE do 9,42 złote) żebym był do przodu na tej transakcji pomimo prowizji. Z kolei jeśli wypłacą taką samą dywidendę w przyszłym roku i po odcięciu ceny akcji się zrównają z aktualnym poziomem to też będę na plus, bowiem rok temu dywidenda Asseco SEE wynosiła ponad 4%!

W przypadku pozostałych spółek prowizja za kupno i sprzedaż wynosi odpowiednio: PCM – 1,18%; Citibank – 0,76%; Ciech – 0,83%. Sposób dobry na zarobek na spółkach nawet przy minimalnych dywidendach.

Oczywiście będę też na bieżąco informować o ewentualnych dalszych zakupach do mojego portfela IKZE, gdzie wciąż mam 5 210 złotych wolnych środków! 🙂

Od 3 lat systematycznie inwestuję w akcje Asseco SEE i mi się to opłaca. Regularna dywidenda oraz coraz stabilniejszy elektorat (wycofał się EBOiR oraz wycofują się południowcy – to mnie właśnie zachęca).

Prócz w/w spółki jestem zaangażowany w ATM. S.A. Stabilnie i bardzo spokojnie w górę, akcjonariat się stabilizuje, inwestycje idą w stronę pełnego przejęcia przez MCI. Póki co perspektywy pokazują się ciekawe.

ATM S.A. nie wypłacił dywidendy w 2016 roku. Chyba że mowa o ATM Grupa S.A.? Bo ATM Grupa S.A. się pojawi w kolejnym wpisie, w czwartek 19 stycznia 🙂