W pierwszym wpisie z 5 stycznia przyjrzałem się 14 spółkom bez udziału Skarbu Państwa, które w poprzednich latach wypłacały dywidendy – z czego cztery z nich dołączyły do mojego portfela dywidendowego. Jednak to nie wyczerpuje całego tematu. Dlatego teraz zapraszam do przyjrzenia się jak wygląda prognoza dywidendy 2017 dla kolejnej grupy spółek obecnych na Giełdzie Papierów Wartościowych w Warszawie! I jeszcze przypominam, że artykuł ten przestawia moje prywatne opinie i nie stanowi rekomendacji inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715) .

W pierwszym wpisie z 5 stycznia przyjrzałem się 14 spółkom bez udziału Skarbu Państwa, które w poprzednich latach wypłacały dywidendy – z czego cztery z nich dołączyły do mojego portfela dywidendowego. Jednak to nie wyczerpuje całego tematu. Dlatego teraz zapraszam do przyjrzenia się jak wygląda prognoza dywidendy 2017 dla kolejnej grupy spółek obecnych na Giełdzie Papierów Wartościowych w Warszawie! I jeszcze przypominam, że artykuł ten przestawia moje prywatne opinie i nie stanowi rekomendacji inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715) .

Metodologia

Tutaj zmian nie ma – liczy się dla mnie brak Skarbu Państwa jako akcjonariusza, wyniki finansowe (a dokładniej to zysk netto) za pierwsze trzy kwartały 2016 roku, historia dywidendowa oraz otoczenie makrogospodarcze.

Odrzucone

- Gekoplast S.A. – młoda spółka na GPW, notowana od lutego 2015. Niestety brak części danych finansowych oraz (co oczywiste) tylko jedna dywidenda wypłacona upychają tą spółkę w tym dziale.

- Tesgas S.A. – pierwsze trzy kwartały 2016 to same straty w tej powiązanej z infrastrukturą gazową firmie. Wątpię by wyniki roczne znacznie odbiegały od tych z poprzednich kwartałów. Ale jak ktoś lubi spadające noże to spółka jest 70% od swoich szczytów, zaledwie 50 groszy ponad historycznym minimum…

- CDRL S.A. – zyski netto w 2016 roku są niższe niż w 2015. Trochę to zaskakuje, bo jako spółka zajmująca się odzieżą dziecięcą oraz akcesoriami i zabawkami, powinna zwiększyć zyski po uruchomieniu kosztownego programu 500+. Zapewne na tej podstawie mieliśmy skokowy wzrost kursu od kwietnia do sierpnia ubiegłego roku. Obecnie kurs spada, jest w okolicach 25 złotych za akcję. Jeśli IV kwartał 2016 nie przyniósł znaczącej poprawy w zyskach (okres świąteczny) to kurs prawdopodobnie obsunie się nadal – nawet do poziomu ~20 złotych albo i niżej. Na dywidendę nie liczę, a nawet jeśli będzie to będzie symboliczna.

- Giełda Praw Majątkowych „Vindexus” S.A. – wierzytelności przeterminowane to wdzięczny temat. Tu niestety nie widzę szans rozwoju. O ile zyski spółki są relatywnie stabilne, o tyle rosnące możliwości ściągania długów wraz z programem 500+ mogą te zyski ograniczać w przyszłości. W dodatku kurs spółki ma bliżej do swoich historycznych maksimów (9,45 złotych w 2011 roku) anieżeli minimów (2,50 zł w 2012). Jak dla mnie nie warto.

- Fabryka Obrabiarek RAFAMET S.A. – na giełdzie od 2007 roku gdzie zaliczyła dramatyczny spadek na początku z 63 złotych aż do 11,50 za akcję. Obecnie w konsolidacji pomiędzy 15 a 20 złotych za akcję. Zyski w 2016 roku są cały czas powyżej zera, czego nie można powiedzieć o roku 2015, natomiast sumarycznie musi przebić barierę 1,86 miliona złotych netto za IV Q 2016 by mieć wyższy wynik od 2015 roku. To możliwe, natomiast patrzę na zmniejszające się rokrocznie zatrudnienie – w 2009 roku było 471 pracowników, w 2015 już 350. To może świadczyć o spadającej liczbie zamówień. Jest to też najniższe zatrudnienie w tej spółce od 2000 roku!

- Unibep S.A. – spółka budowlana, notująca regularne zyski ze swojej międzynarodowej działalności, którą ma w planach rozszerzać. Póki co nie będę kupować, kurs jest blisko historycznego maksimum, co w przypadku kryzysu w tej branży może oznaczać sporą obsuwę. Dywidendy są regularnie wypłacane od 2009 roku, ale ich stopa zwrotu oscyluje pomiędzy 1,27%-1,74%. W 2012 roku było to wyjątkowo 2,45%. Poziom stopy zwrotu porównywalny z lokatami, natomiast ryzyko dużo większe. Nie trafi do mojego portfela.

- Seco/Warwick S.A. – niestety kolejna spółka, której wyniki nie powalają. Po relatywnie dobrych trzech kwartałach, ostatni przynosi dużo większą stratę (tak było w 2014 i 2015 roku). Z czego oni wypłacili dywidendę (na poziomie 1,63%) to ja nie wiem… Nie zamierzam jednak tego sprawdzać w praktyce.

- Monnari Trade S.A. – spółka, która musiała dużo zaoszczędzić na zmianie form zatrudnienia, bowiem w 2015 roku skurczyła się z ponad 900 pracowników do aż 20 sztuk. I za 2015 rok wypłacili dywidendy… Cóż, czy to wystarczy to nie wiem, zysk za III Q 2016 jest 563 tysiące poniżej zera i to pierwszy ich stratny kwartał od 2009 roku… Więc nie wróżę tutaj sukcesów niestety, zwłaszcza że kurs ma potencjał do powrotu do strefy „groszowej” na GPW – gdzie był w latach 2009-2013 (z drobnym wybiciem do ~6 złotych w międzyczasie).

- Atrem S.A. – spółka zajmujące się wykonywaniem instalacji i sieci elektrycznych. Cóż, ostatnie trzy lata to wypłacane dywidendy, ale coraz mniejsze (2014 – 0,16 zł; 2015 – 0,08 zł; 2016 – 0,05 zł). Zatrudnienie w spółce od 2013 roku jest stabilne na poziomie ~170 pracowników, choć niższe niż w latach 2008-2011 gdzie średnio było ponad 230 pracowników. Kurs spółki jest blisko historycznego minimum, a pierwsze trzy kwartały 2016 to straty.

- Prochem S.A. – spółka, która trafiła na tą część listy ze względu na ponad 22 miliony straty w II kwartale 2016 roku. Tak dużej straty w ostatnich latach nie mieli, więc pomimo dobrej historii dywidendowej (2003-2009 oraz 2013-2016) oraz wysokiej stopie w ubiegłym roku (9,14%) nie zamierzam się nią interesować.

Obserwowane

- Rainbow Tours S.A. – tu mam dylemacik. Przez ostatnie 4 lata spółka wypłacała dywidendy, w dodatku rosnące (2013 – 0,04 zł; 2014 – 0,35 zł; 2015 – 0,80 zł; 2016 – 1,00 zł). Z drugiej strony mamy nieco słabszy zysk netto za trzeci kwartał 2016 niż w analogicznym okresie 2015 (1 809 tyś. zł różnicy). Do minusów zaliczam też obecność kursu w okolicy historycznych maksimów. Patrząc na wykres widać, że światowy kryzys gospodarczy może zepchnąć kurs tego operatora turystycznego nawet w okolice złotówki za jedną akcję. Jeśli wynik finansowy za IV Q 2016 będzie dobry i nic nie będzie zapowiadać katastrofy na rynku turystycznym (m.in. brak kolejnych zamachów) to będzie można rozważyć.

- Archicom S.A. – spółka deweloperska z Wrocławia, która w drugim i trzecim kwartale 2016 osiągnęła zbliżone zyski do 2015 roku. Co prawda już w ubiegłym roku wypłaciła dywidendę zaliczkową, lecz zapewniła przy tym, że w tym roku będą środki na kolejną dywidendę. Zgodnie z tym samym komunikatem docelowo spółka ma wypłacać 50% zysków w dywidendach. Dlaczego więc jest w obserwowanych? To młoda spółka na GPW (debiut w marcu 2016), do tego jej cena jest póki co w miarę stabilna (nie licząc wakacyjnej obsuwy z 15,30 zł na 13,40 zł). Poczekam na wyniki roczne, raport zapowiedziany jest na 31 marca 2017.

- Votum S.A. – spółka o której niewiele mi wiadomo. Zajmuje się uzyskiwaniem odszkodowań. Na plus należy zaliczyć fakt, że wypłaca dywidendy od 2012 roku (od 0,22 do 0,67 zł na akcję). Wyniki finansowe ma stabilne, cały czas lekko powyżej 20 milionów złotych w każdym kwartale. Niestety, kurs po osiągnięciu szczytu w wysokości 20 złotych w czerwcu 2015 jest w trendzie spadkowym. Może roczne wyniki to odmienią, wtedy warto kupić, inaczej trzeba się liczyć z obsunięciem kursu do poziomu lat 2010-2013 gdy był nieco poniżej 5 złotych za akcję. Odstrasza też niski wolumen obrotu, który może utrudniać zbycie tych akcji w przyszłości.

- BSC Drukarnia Opakowań S.A. – spółka w giełdowym rajdzie złapała

zyski netto BSC; źródło: Bankier.pl

zadyszkę w III kwartale tego roku i po osiągnięciu maksimum na poziomie 43 złotych za akcję zaczęła spadać do poziomu 29 złotych. Jeśli obecny ruch jest wyjściem z dołka to dobrze, jeśli jednak jest jedynie korektą trendu spadkowego to kiepsko. Zyski netto też są dla mnie problematyczne. Na słupkach rocznych wygląda to fantastycznie. Jednak kwartalnie widać (obrazek po prawej), że rok 2016 nie wyszedł tak dobrze jak 2015. Więc jeśli wyniki roczne będą dobre będzie odbicie kursu i dywidenda, jeśli nie to spadki ceny dalej możliwe. Same dywidendy oscylowały ostatnio w okolicach 1,54% (2016) do 1,92% (2013), co ciekawe w 2012 wypłacono 3,12% dywidendy. Ponieważ kwota dywidendy pozostaje na zbliżonym poziomie oznacza to, że kurs może być sztucznie napompowany, bowiem nie szły za nim równie duży wzrost zysków.

prognozy dywidendy 2017 – część 2

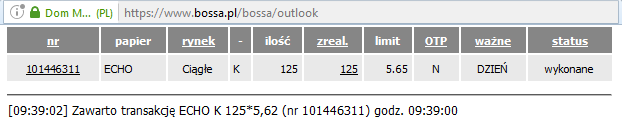

- Echo Investment S.A. – spółka inwestycyjno-deweloperska będąca częścią międzynarodowej grupy. Co prawda w ubiegłym roku wypłaciła już zaliczkę na dywidendę w tym roku, ale wyniki z pierwszych trzech kwartałów 2016 przewyższają analogiczne okresy w 2015. Jeśli chodzi o zyski to by wyrównać ubiegłoroczny zysk potrzebują mniej więcej takie przychody jak w I Q 2016. Dla porównania w 2015 to właśnie IV kwartał wykreował wynik roczny. Tak więc jestem optymistą i kupuję 125 akcji Echo do mojego portfela IKZE 🙂

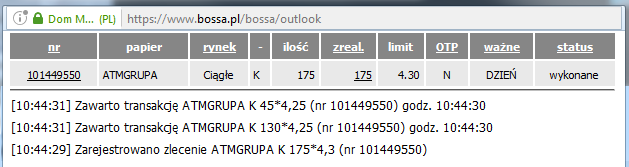

- ATM Grupa S.A. – telewizja wciąż prężnie działa, więc i spółki działające na tym rynku powinny więcej zarabiać. ATM Grupa to spółka o słabym, ale regularnym trendzie wzrostowym od dołka w maju 2012 roku (akcje wtedy osiągnęły cenę 0,83 zł za sztukę), aczkolwiek do historycznych maksimów by musiała cena podskoczyć o 250%!. Wśród akcjonariuszy jest m.in. właściciel Polsatu, ale na szczęście tylko 12% więc może grupa nie ucierpi za bardzo na czystkach ze strony obecnego rządu. Wyniki finansowe są stabilnie rosnące, jeśli czwarty kwartał 2016 przyniesie choćby 55% zysku z IV Q 2015 to wynik roczny się zrównoważy z 2015. Każda złotówka zysku netto za IV Q 2016 ponad kwotę 3,82 mln zł da sygnał do dalszych wzrostów. Dywidendy wypłacają od 2005 roku, w dodatku ich stopa zwrotu tylko trzy razy była poniżej 4% (2008 – 2,52%; 2010 – 2,17%; 2013 – 1,35%). Więc i tą spółkę kupuję 🙂

Podsumowanie

W tym tygodniu do mojego portfela trafiły dwie spółki spośród 16 które przejrzałem. Czy to mało? Nie. Moje IKZE to w tej chwili portfel 10 spółek i jeden kontrakt oraz ponad 3 750 złotych wolnych środków. Biorąc pod uwagę długoterminowy charakter inwestycji, czyli że nie muszę codziennie śledzić wyceny tych spółek to może być ich nieco większa liczba.

Dziękuję za takie wpisy. Świetnie że publikujesz realne transakcje na ikze.

Spróbuję ocenić je po swojemu.

Echo – wykres długoterminowy wygląda super, jesteśmy w długoterminowym kanale wzrostowym, jak będą dobre wyniki to jest szansa utrzymać. Ale myślę że jest jednak dość drogo. Krekta do 4,80-5,00 jest możliwa i wtedy fajnie było by kupić.

Atm grupa – wykres długoterminowy bardzo przyzwoity, jesteśmy w długoterminowym kanale wzrostowym, ani drogo ani tanio.

Zdarzały się na spółce korekty i wtedy jest ciekawa opcja kupna: sty-2015, wrze-2015, sty-2016.

z kolei bardzo małe obroty odstraszają.

Wcześniejsze:

handlowy – od sty-2016 jesteśmy w kanale wzrostowym, ani drogo ani tanio, można się pokusić o zakup. Ale jeszcze lepiej było by wykorzystać korektę do około 70,00 i wtedy kupno.

Asseco South Eastern Europe – ale żeś Pan trafił, ładny wystrzał. (i dlaczego tylko 700zł ?). W tej chwili to czekanie na korektę bo zbyt drogo.

Ciech – od 24-czer-2016 jesteśmy w kanale wzrostowym, wtedy był moment na kupno – dobry wróżbita by przewidział (żart), ale ciągle jest w miarę tanio, można się pokusić o zakup.

Jeszcze pytanie na temat zakupów dlaczego za tak małe pieniądze 700zł na spółkę? Mój min poziom to 1tys wydaje mi się że mniejsza kwota to strata czasu. I dochodzi jeszcze % prowizji.

Bogusz jestem, nie żaden Pan 😉

Dlaczego tak małe środki? Powodem jest ograniczona kwota na rachunku IKZE. I fakt, że będzie co roku powiększana. Docelowo chcę mieć około 15-18 spółek w IKZE. Obecnie jest 11. Więc na najbliższe 3-4 spółki mam po ~900 złotych. Choć bardziej stawiam na posiadanie w miarę okrągłych wolumenów, dużo bardziej to ułatwia redukcję o np 33% lub 50% transakcji gdy z jakiś powodów chcemy z niej wyjść 🙂 Jeśli chodzi o prowizję to jest całkiem spora, ale dopóki wynosi mniej niż 2% to przy długoterminowym podejściu ma to sens. Dla kwoty 700 złotych to mniej niż 1,5% 🙂

Generalnie samo IKZE kontroluję stan inwestycji co miesiąc (przy aktualizacji majątku), a tak to staram się nie zaglądać.

Każda z trzech spółek córek (Asseco SEE, CE, BS) należących do Asseco w okresie ostatnich dwóch lat dają mi zarobić ciekawe pieniądze (i wycena akcji, i dywodenda). Jedyny mankament to inwestycja w spółkę matkę. Uważam, że dziś nie jest na to czas, bo z dolarem robią się TRUMPowe problemy, a Asseco Poland dolarem stoi. Póki co tylko spółki córki (choć Asseco CE już jest na giełdowym wymarciu).

Ja bym unikał kupowania trzech powiązanych ze sobą spółek. W razie problemów to ryzyko że trzy części naszego portfela ucierpią. Mam jedną w portfelu i mi wystarczy 🙂